Nombreuses évolutions en 2024 et 2025 de la règlementation applicable aux loueurs de meublés touristiques en France

- LF 2024 & BOI du mois d’août 2024

1. Extension du champ d’application de la TVA à quasi tous les loueurs de meublés touristiques de courte durée et de moins de 7 jours, proposant le nettoyage des locaux, la mise à disposition du linge de maison, outre … la remise des clés.

Voir notamment le BOFIP du 07/08/2024 (BOI-TVA-CHAMP-10-10-50-20), et plus particulièrement les § 80, 90 et 100).

Une extension discrète et subtile du champ de la TVA aux locations touristiques de courte durée.

- Loi LE MEUR & PLF 2025

Les nombreuses évolutions votées dans le cadre de la loi LE MEUR promulguée le 19 novembre 2024, vise à réduire le caractère attractif du régime fiscal de la location meublée et encadre plus fortement les possibilités de transformation de logements en meublés.

1. Une fiscalité des meublés de tourisme moins favorable en 2025

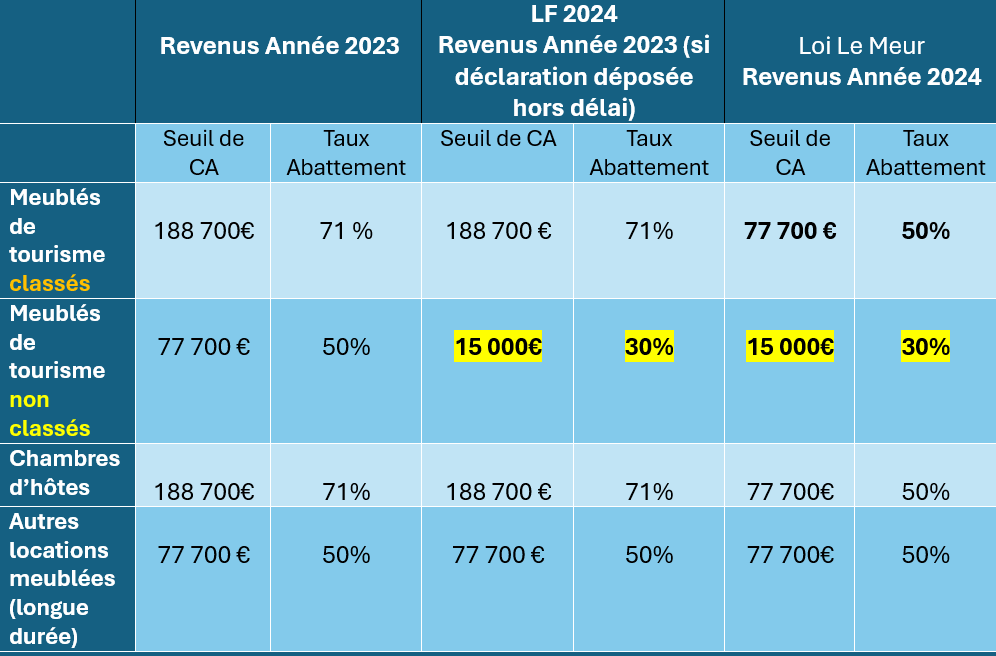

La loi modifie le régime fiscal “micro‑BIC” très avantageux des meublés de tourisme, une des “niches fiscales AirBnb”. Elle abaisse fortement l’abattement fiscal :

- à 50% pour les meublés classés et chambres d’hôtes dans la limite de 77 700 euros de revenus locatifs annuels (contre aujourd’hui 71% dans la limite de 188 700 euros) ;

- à 30% pour les autres meublés de tourisme dans la limite de 15 000 euros de revenus locatifs annuels (contre aujourd’hui 50% dans la limite de 77 700 euros).

Ces nouveaux taux d’abattement s’appliqueront aux revenus locatifs perçus à partir de 2025. Les revenus 2024 restent donc soumis aux taux appliqués en 2023 (avant la LPF pour 2024), sauf pour les déclarations fiscales des meublés déposées hors délai.

2. De nombreuses autres évolutions sur lesquelles nous reviendront ultérieurement, telles que :

- Un diagnostic de performance énergétique (DPE) obligatoire ,

- Des pouvoirs élargis pour les maires,

- La régulation des meublés de tourisme dans les copropriétés.

Et ce qui nous attend encore (Loi de finances pour 2025 en cours de discussion ) :

- Réintégration des amortissements déduits pour le calcul des plus-values de cession des LMNP.

Affaires à suivre…